Solicitar um cartão de crédito na Europa já não exige mais ir à agência nem enfrentar longas esperas. Fintechs e bancos digitais passaram a liberar cartões diretamente pelo aplicativo, em alguns casos com resposta em poucos minutos, graças a sistemas de análise automatizada de dados.

Como funciona a aprovação instantânea

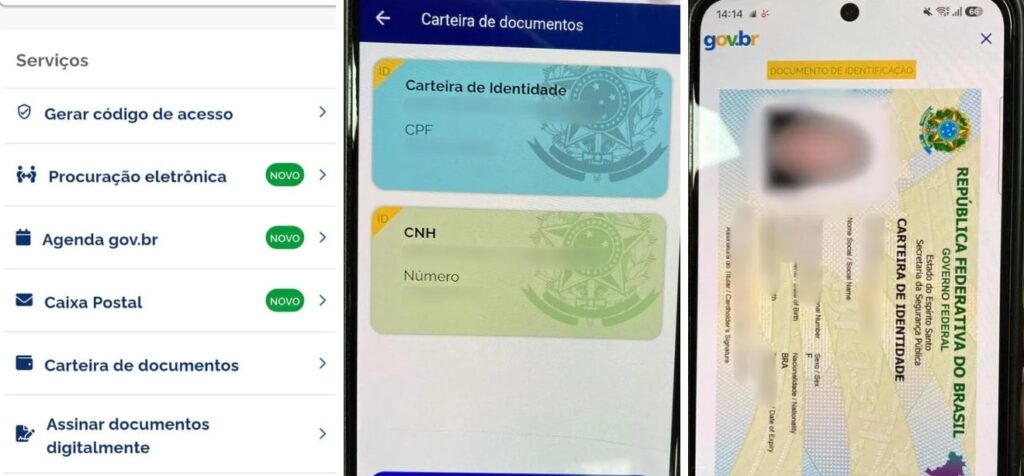

O pedido é feito no próprio app da instituição. Um algoritmo cruza histórico de crédito, documento de identidade e, em muitos casos, dados bancários abertos para decidir a concessão. O processo costuma começar com uma consulta de crédito “soft”, que não altera a pontuação do consumidor. Apenas após a aceitação da oferta é registrada a pesquisa “hard”, que pode influenciar o score.

A verificação de identidade combina leitura de documentos por OCR e selfie com prova de vida, atendendo às normas europeias de KYC e prevenção à lavagem de dinheiro. Com tudo validado, o cliente recebe imediatamente um cartão virtual; o físico chega em até três a sete dias úteis.

Pontos a comparar antes de solicitar

- APR (taxa anual de juros): valores abaixo de 20% são considerados competitivos.

- Anuidade: pode variar de zero a 150 euros conforme o nível do cartão.

- Programa de recompensas: cashback, milhas ou pontos geram retorno sobre os gastos.

- Tarifa para compras no exterior: 0% favorece quem viaja com frequência.

- Limite inicial de crédito: varia conforme renda e histórico do solicitante.

Quem pode ser aprovado rapidamente

Em geral, é preciso ter 18 anos ou mais, residir no país onde o pedido é feito e possuir documento de identidade europeu válido. Mesmo quem possui pouco histórico de crédito pode conseguir aprovação: muitas fintechs usam dados de renda via open banking, situação de emprego e hábitos de consumo como critérios adicionais.

Principais opções por fornecedor

Revolut (UE e Reino Unido): APR competitivo, zero tarifa internacional e integração com demais serviços do app. Clientes já cadastrados costumam receber decisão mais ágil.

Monzo (Reino Unido): Cartão Monzo Flex permite parcelar compras; resposta normalmente sai em minutos e o cartão virtual fica disponível imediatamente. A transparência de custos é um diferencial.

N26 (vários países da UE): Processo 100% móvel com vídeo-identificação. Oferece versões Standard, Smart, You e Metal, que incluem benefícios como seguro-viagem e cashback.

Imagem: Internet

Bunq (mais de 30 países): Focado em sustentabilidade, planta uma árvore a cada 100 euros gastos. Conta multimoeda e atendimento bem avaliado atraem expatriados.

Cofidis e congêneres (sul da Europa): Instituições de crédito ao consumo adaptaram seus fluxos para o mobile. Limites costumam ser mais altos, mas as taxas também podem superar as dos neobancos.

Dicas para aumentar as chances de aprovação

- Verificar o próprio relatório de crédito e corrigir eventuais erros antes de solicitar.

- Manter comprovantes de renda atualizados ou autorizar acesso via open banking.

- Evitar vários pedidos simultâneos, que geram múltiplas consultas “hard”.

- Priorizar instituições com as quais já se tem conta, pois o relacionamento facilita a análise.

- Conservar a utilização dos cartões já existentes abaixo de 30% do limite.

Com a combinação de análise automatizada, verificação digital de identidade e integração a dados bancários, os cartões de crédito de aprovação instantânea vêm remodelando o mercado europeu, oferecendo decisões quase em tempo real e gerenciamento completo pelo celular.

Com informações de DrillPM